퇴직연금 500조 시대…‘내 연금’ 제대로 관리하려면 통합연금포털부터 살펴야

2026-06-10

iM뱅크, ‘COOL SUMMER 더블 펀치’ 실시… 치킨·커피 경품 제공

2026-06-09

코스피 7400선까지 추락…반도체 쇼크에 시총 1000조원 증발

2026-06-08

대구도시개발공사, 120억 규모 동반성장펀드 연장…5대 신산업까지 확대

2026-06-08

훈련소에서도 청년미래적금 든다...軍 장병 최대 4000만원 목돈 마련

2026-06-08

iM금융그룹, 스타트업 육성프로그램 ‘피움랩 8기’ 출범

2026-06-07

신협 부실채권 정리 체계 강화…자산관리회사 운영기준 마련

2026-06-07

AI 보험사기 급증…정부, 범부처 TF 가동해 대응 강화

2026-06-07

주식·채권에 1경(京)원 몰렸다…코리아 프리미엄 기대감 반영

2026-06-04

AI 시대 더 교묘해진 피싱범죄…내 자산 지키는 새로운 재테크 전략

2026-06-01

보이스피싱 7개월 연속 감소··· 정부 “신종 스캠범죄 총력 대응”

2026-05-28

대구·경북 금융기관 수신·여신 증가폭 동반 둔화

2026-05-26

경주시 중소기업 대출이자 부담 낮춘다… IBK 추가 금리감면 지원

2026-05-25

경북동해안 예금 줄고 빚은 늘었다

2026-05-19

보험 갈아타기 권유, 정말 유리할까··· 금감원 “부당승환 주의” 경보

2026-05-12

“창업 지원인 줄 알았는데”··· 프랜차이즈 대출의 함정

2026-05-12

실손보험 청구, 이제는 ‘앱 한 번’··· 잠자는 보험금 찾아가세요

2026-05-12

한은·신보, 대경 AI모빌리티 기업에 연 240억 지원

2026-05-07

‘국민성장펀드’ 22일 출시··· 첨단산업에 6000억 공모

2026-05-07

금감원, ‘보이스피싱 계좌 지급정지’ 이의신청 절차 표준화

2026-05-04

불법 외환거래 6000억 적발··· 도박·환치기 ‘자금통로’ 차단

2026-05-03

AI로 잡는다··· 불법 핀플루언서

2026-05-03

4일부터 ‘청년내일저축계좌’ 신규 가입자 2만5000명 모집

2026-05-03

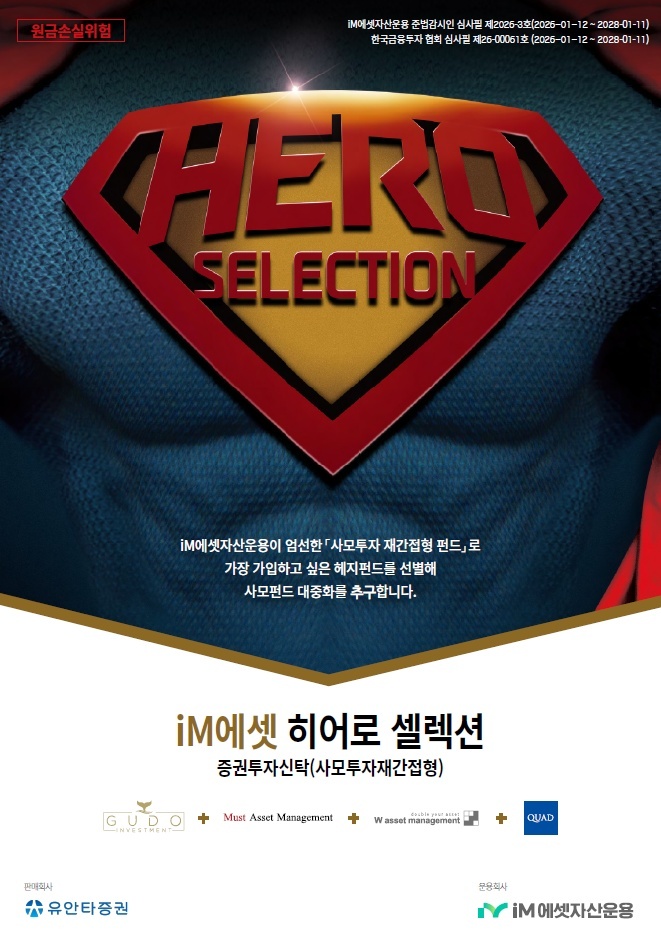

iM에셋자산운용, ‘히어로셀렉션 펀드’ 3개월 만에 500억 돌파

2026-04-29

불법사금융 신고 쉬워진다

2026-04-28

iM금융그룹, 1분기 당기순이익 1545억 달성

2026-04-28

iM뱅크, ‘국내 최초 은행 주도’ 양자 내성 블록체인 공동 PoC 진행

2026-04-28

대구경북지역, 금융수신 증가 전환

2026-04-27

- 제호 : 경북매일

- 일간신문등록번호 : 경북, 가00001

- 인터넷신문등록번호 : 경북, 아00725

- 등록일 : 1990-02-10

- 발행·편집인 : 최윤채

- 편집국장(청소년보호책임자) : 최정암

- 본사 : 경상북도 포항시 북구 중앙로 289

- TEL : 054-289-5000

- FAX : 054-249-2388

- 경북도청본사 : 경상북도 안동시 풍천면 수호로 69, 4층

- TEL : 054-854-5100

- FAX : 054-854-5107

- 대구본사 : 대구광역시 동구 동대구로 483, 5층

- TEL : 053-951-6100

- FAX : 053-951-6103

- 본지는 한국신문윤리위원회의 서약사로서 신문윤리강령을 준수합니다.

- 경북매일 모든 콘텐츠(영상,기사, 사진)는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.

- Copyright © 2025 경북매일. All rights reserved. mail to sns@kbmaeil.com