주택담보대출은 원금·이자 포함

금융위원회는 26일 `금융회사 여신심사 선진화 방안`을 발표하고 DSR을 계산할 때 기준이 되는 소득은 신(新) DTI와 같은 방식으로 산정키로 했다.

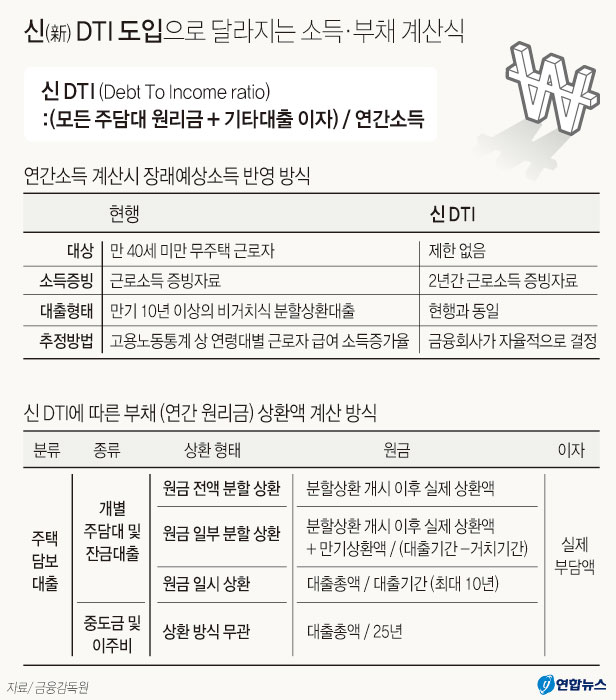

DSR은 채무자가 1년 동안 갚아야 하는 모든 대출의 이자와 원금이 소득과 비교해 얼마나 되는지 계산한 수치다. 만약 연봉이 1억원인 사람이 1년 동안 갚아야 할 빚의 원금과 이자가 8천만원이면 DSR은 80%가 된다. 주택담보대출 기준으로 사용되는 총부채상환비율(DTI)은 주택담보대출만 원금과 이자를 포함하고 나머지 대출은 이자만 따져 계산하는 반면 DSR은 모든 대출의 원금과 이자가 함께 산정되기 때문에 DTI보다 더 엄격하단 지적이 나왔다. 이에 금융당국은 전세자금대출 시 이자만 반영하기로 확정했다. DSR이 실제 갚아야 하는 빚의 부담 정도를 알기 위한 지표인 만큼 전세자금대출원금은 DSR에 반영하지 않기로 한 것이다.

신용대출이나 마이너스통장 대출은 실제 부담하는 이자에 원금을 10년간 분할상환하는 것으로 계산키로 했다. 신용대출이나 마이너스통장 대출의 만기는 보통 1년이지만 이를 계속 연장하면서 사용하는 현실을 반영한 것이다.

주택담보대출은 신DTI와 같은 기준을 적용하고 할부금융이나 리스, 학자금대출 등은 1년간 실제 갚는 원리금 상환액 전액을 DSR 부채로 잡기로 했다. 중도금·이주비대출, 서민금융상품, 300만원 이하 소액 신용대출 등을 받을 때는 DSR을 따지지 않고 다른 대출을 받을 때만 부채에 포함하기로 했다.

/김민정기자 hykim@kbmaeil.com

스크랩버튼

공유하기

- 제호 : 경북매일

- 일간신문등록번호 : 경북, 가00001

- 인터넷신문등록번호 : 경북, 아00725

- 등록일 : 1990-02-10

- 발행·편집인 : 최윤채

- 편집국장(청소년보호책임자) : 백승목

- 본사 : 경상북도 포항시 북구 중앙로 289

- TEL : 054-289-5000

- FAX : 054-249-2388

- 경북도청본사 : 경상북도 안동시 풍천면 수호로 69, 4층

- TEL : 054-854-5100

- FAX : 054-854-5107

- 대구본사 : 대구광역시 동구 동대구로 483, 5층

- TEL : 053-951-6100

- FAX : 053-951-6103

- 경북매일 모든 콘텐츠(영상,기사, 사진)는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.

- Copyright © 2025 경북매일. All rights reserved. mail to sns@kbmaeil.com